キャッシュレス生活についておすすめな方法をまとめました。

✔︎ キャッシュレス決済って使ってみたけど、結局どれがいいの?

こんな疑問にお応えします。

あなたがこの記事をよむと、特に都市圏で可能なキャッシュレス生活、その具体的な実践方法がわかります。

2019年~2020年の前半にかけて、〇〇Payというキャッシュレス決済が一気に身近なものとなりました。当初は政府の財政的な後押もあり、各社ポイント還元がたくさんありましたね。スマホにアプリをインストールして利用開始した方も多いと思います。

ちなみに私は当時、スマホキャリアにソフトバンクを利用していたため、その流れで「PayPay」を使っていました。

その後、一年使ってみてどうなりましたか?

私の体験や考察から、最適なキャッシュレス生活について解説します。

【財布の中を公開】キャッシュレス決済生活

1年使ってみて、こうなりました。

結論:必要な決済方法はSuicaとクレジットカードだけ

結局、Suicaとクレジットカードだけあれば、キャッシュレスは実現します。Suicaはスマホの中に登録できるので、財布にはクレジットカードだけです。

プラスで持ち歩く必要があるのは身分証ですが、私の場合は免許証を携帯しています。

これまで使っていた財布はお役御免です。今は

カードケースにクレジットカード2枚と身分証、あと、念のため現金のお札を1枚。特に用事がなければ1000円札です。

これでキャッシュレス生活が実現できています。

(脱線しますが、個人的には、マイナンバーカードの用途多様化して欲しいと思っています。免許証、保険証まではマイナンバーカードで一元化。年金手帳や納税の部分まで網羅してしまうべきです。)

〇〇 Payを使わなくなった理由

理由:

1、意外と使えない場所がある

2、支払いはクレジットカードになる

3、電車にのれない

私がPayPay使い始めたころは、PayPayを使おう!ってことで、コンビニや使える場所を探していったり、とにかく有効な使い方を探していました。

あの頃はポイントも結構ついてましたしね。

でもその使い方ってどおなの?という自問自答が…

自分の生活圏内で、自分の持つ〇〇Payがしっかり使えればいいんですが。意外と使えない店もあり。なので現金で払ったり、クレジットカードで払ったりしてると、ごちゃごちゃしてしまいますね。

私は結局、普段使いの支払いを一元化できずにいました。

2つ目に気になっていたのが、〇〇Payのチャージ方法。

私の場合、PayPayの裏側はクレジットカードにつなげていました。個人としての支払いは、最終的にクレジットカードに集約されますよね。

消費者目線だと、クレジットカードでも追加の負担はないし、ポイントも貯まります。

わざわざフロントをPayPayにする意義がいまいち見出せていません。

3つ目に、〇〇Payでは電車にのれません。

→電車に乗る時はSuicaにチャージ

→コンビニ行く時はPayPayにチャージ

→昼飯食べにいく時は現金

なんかお財布が増えてる感じです。今月はSuicaにいくら使って、PayPayでいくら使って、って考えてると、

そんなこんなで、だんだんとPayPayを使わなくなっていき、結果的にクレジットカード利用に収束していきました。

でも人によっては、こんな不安があるかもしれません、、、

クレジットカードだけの生活って大丈夫かな?

クレジットカードといえば、使い過ぎ、セキュリティー、リボ払い、などなど、不安なイメージを持っているかたも多いと思います。

特に使い過ぎからのリボ払いはホントにダメですよね。

私も20代のころに片足突っ込んだことあります笑。

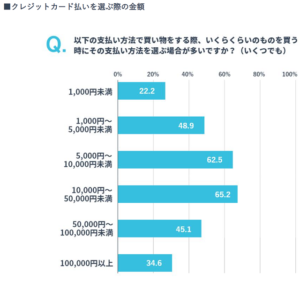

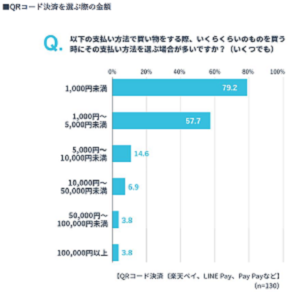

ここにこんなデータがあります。

→→大きな買い物はクレジットカードで決済する傾向がある

→→〇〇Payは1000円以下に使うことが多い

参照:三井住友カード

今、私が問題としているのは〇〇Payをクレジットカード(またはSuica)にまとめるってことなので、

支払いが滞るよほど、使用金額が増えるわけではなく。

むしろ普段のちょこちょこした支出が、クレジットカードを使うことで、使いすぎはよくないというような気持ち的に抑制効果があるならば、それはそれでOKです。

〇〇Payしかできない事

ここまで〇〇Payについて、否定的な事を並べていますが、PayPayしかできない体験もありましたので紹介しておきます。

ユーザー間の送金が簡単!

具体的には、友人にある買い物を頼んだ時のことです。立て替えてもらったお金どうする?ってことになったんですが、結果的にPayPay間の送金機能を使いました。

・銀行振り込みだと手数料かかる

・クレジットカードは送金無理

割り勘機能なんかもあったりしますが、要するに、後からでも送金できればOKなわけです。

この機能はありがたかった!

正直、スマホのPayPayアプリは消してしまっていたんですが、このとき改めてインストールした顛末がありますw

双方が合意であれば、必要な時はPayPay間の送金は有効です。

ここまで、一旦まとめます。

✔ Suicaとクレジットカードだけあれば、キャッシュレス生活は実現可能

✔ Suicaはスマホの中に登録

✔ 財布(実際はカードケース)の中にはクレジットカードと身分証、もしもの時の1000円札です。

消費者目線として、今の時代支払いにクレジットカードを使わないのは損です。使うだけでポイントがたまっていくので、生活に必要な支払いこそクレジットカード払いに切り替えるべきです。

最後に私のおすすめクレジットカードを紹介して終わりになります。

【PR】おすすめは楽天カード

日本国内でクレジットカードをつくるなら楽天カード一択です。

理由:

・年会費永年無料(ここは絶対条件)

・登録するだけで5000ポイント獲得

・楽天市場での買い物ポイント2倍(毎週金曜日はポイント3倍)

クレジットカードの利用価値はなんといっても「ポイント」です。使うだけでポイントがたまるのであれば、普通の支払いはクレジットカードにするべきだと思います。特に生活に必要な買い物を現金で支払っているのはもったいない。

ちなみに我が家は家族4人、月の出費は25~30万程度ですが、家賃以外のほぼすべてをクレジットカード払いにしています。(家賃はクレジット払い不可でした泣)

水光熱、個人保険や積立も楽天のクレジットカードで払えます。

そして他のカードにない、楽天カード最大のメリットは

獲得したポイントの使い先が多様なところ

・楽天市場の買い物

・街での買い物

・積み立てNISA

・ふるさと納税

・マイルに交換(ANA)

ためたポイントを自由に使えるところが嬉しいです。

先日貯まったポイントでウナギを購入、七輪で炙っておいしくいただきました。

今あなたが、他のクレジットカードを持っているということであっても、そのクレジットカードでなければいけない絶対的な理由がない場合は切り替えをおすすめします。

銀行経由のクレジットカードだと使い方がかなり限られます。

私もずっと銀行のクレジットカードを持っていましたが、ポイントで買えるのはあまり魅力がなく、不利益な交換率でAmazonポイントに交換して使うなんてことをしていました。

ホントにもったいない。

我が家も2019年~2020年にかけて生活の支払いを楽天カードに切り替えた結果、特別な買い物をするわけではないのにポイントザクザク、恩恵にあずかっています。

今回はこんなところで以上になります。

節約関連記事:【12万円節約】楽天モバイルに切り替えたらこうなる